16.03.2026

¿Debería invertir sólo en el SP500?

En los últimos años se popularizó una idea muy simple: comprar un fondo que siga al S&P 500 y olvidarse del resto.

El S&P 500 es un índice accionario que agrupa aproximadamente a las 500 empresas más grandes de Estados Unidos. Muchas de ellas son compañías globales muy conocidas, como Apple, Microsoft o Amazon.

Una de las principales razones por las que esta estrategia ganó tanta popularidad es el extraordinario rendimiento que tuvo el mercado estadounidense en los últimos 15 años. Desde la crisis financiera de 2008, el S&P 500 generó retornos muy por encima de su promedio histórico.

Pero justamente por eso es importante poner estos resultados en contexto. Los retornos recientes han sido significativamente superiores al promedio de largo plazo, lo que no necesariamente significa que ese desempeño vaya a repetirse en el futuro.

Como cualquier índice compuesto únicamente por acciones, el S&P 500 puede experimentar fuertes caídas en el corto plazo, y puede llevar años recuperar el valor invertido. Por eso, no suele ser una herramienta adecuada para horizontes de inversión de pocos años.

Pero incluso para inversores de largo plazo, invertir únicamente en el S&P 500 tampoco es una estrategia que yo recomiende.

1. Las valuaciones actuales son elevadas.

El Forward P/E ratio, que se calcula dividiendo el precio del índice S&P 500 por el consenso de estimaciones de ganancias de las empresas que lo componen para los próximos 12 meses, se ubica actualmente en 21.5 veces.

En términos simples, esto significa que los inversores están pagando hoy 21.5 dólares por cada dólar de ganancias esperadas para el próximo año.

Este ratio se encuentra muy por encima de su promedio histórico. Y cuando este indicador es alto respecto a su historia, los retornos esperados para los años siguientes tienden a ser más bajos.

¿Esto significa que debería vender mis acciones y esperar mejores valuaciones? No.

Intentar esperar a que el mercado caiga para recién entonces invertir suele ser una mala estrategia. Las valuaciones pueden bajar de dos maneras: a través de una caída en los precios —algo que podría tardar muchos años en ocurrir— o simplemente porque las ganancias de las empresas crecen con el tiempo, sin necesidad de que los precios bajen.

En lugar de intentar predecir cuándo caerá el mercado, una estrategia más razonable es diversificar. Esto implica invertir en distintos sectores de la economía estadounidense, además de mercados internacionales, donde hoy las valuaciones se encuentran en niveles considerablemente más atractivos.

2. La diversificación internacional funciona

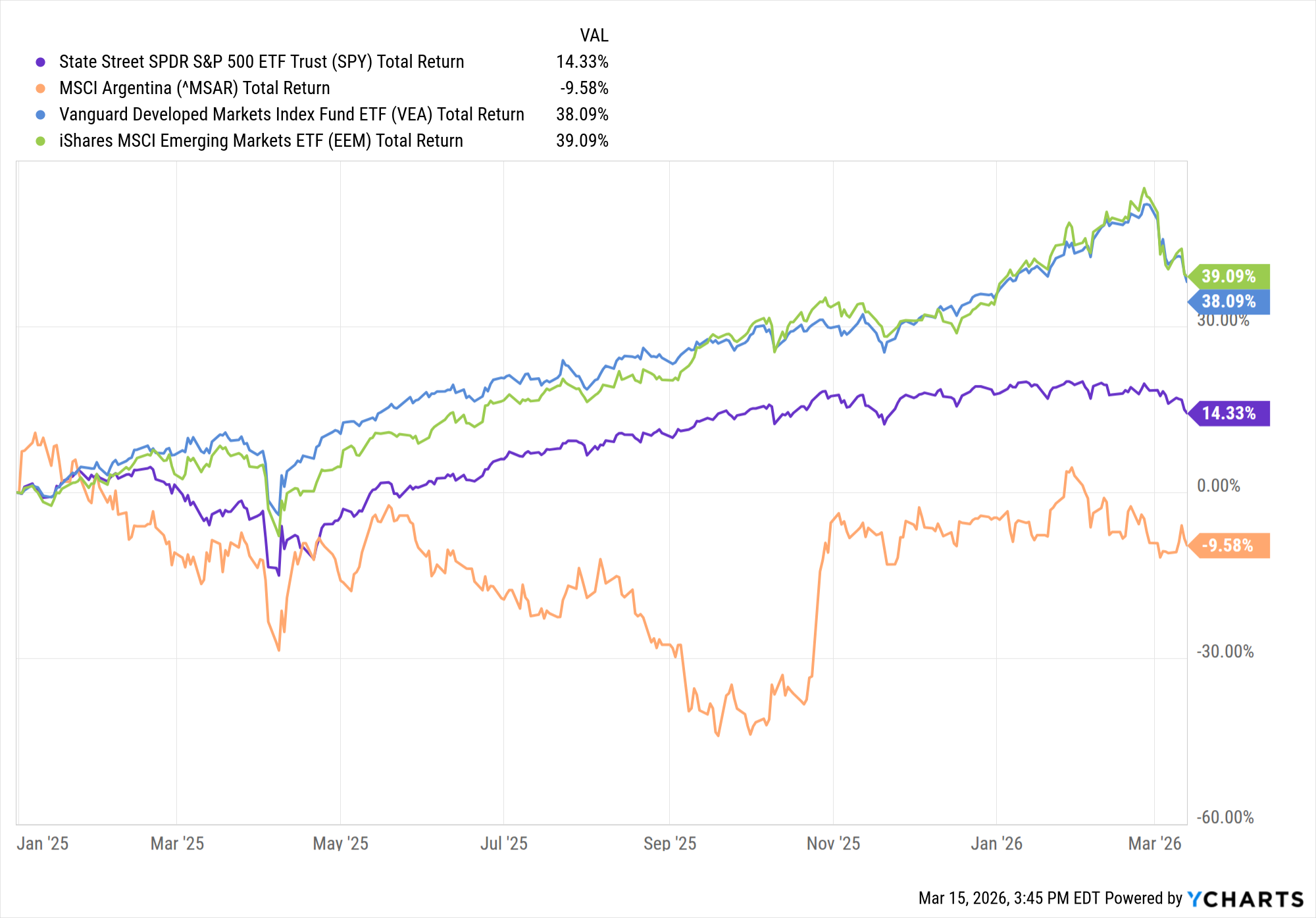

Los últimos años han sido una gran muestra de por qué invertir en muchos países, y no sólo Estados Unidos o Argentina, funciona.

Desde comienzos de 2025, el índice de acciones argentinas cayó casi un 10%. En el mismo período, el S&P 500 subió aproximadamente 14%, mientras que las acciones de países desarrollados (excluyendo a Estados Unidos) y las de mercados emergentes avanzaron 38% y 39%, respectivamente.

Las razones que explican el mejor desempeño reciente de las acciones internacionales son varias: la depreciación global del dólar, el hecho de que partían de valuaciones más atractivas, y distintos cambios en el contexto económico global, como nuevas políticas comerciales y arancelarias, entre otros factores.

Pero más allá de las razones coyunturales, el punto central es otro: la diversificación internacional permite reducir la volatilidad de un portafolio, protegiéndonos frente a eventos que no podemos anticipar y evitando depender exclusivamente del desempeño de un solo país.

3. Diversificar reduce los riesgos

Un ejemplo claro es lo que ocurrió con el mercado estadounidense durante la llamada “década perdida”. Entre enero del 2000 y diciembre del 2009, el S&P 500 tuvo un rendimiento negativo acumulado de 9%. Es decir, durante diez años completos los inversores prácticamente no obtuvieron retorno por su inversión en acciones de grandes empresas estadounidenses.

Este resultado fue especialmente sorprendente porque durante las décadas previas el S&P 500 había generado retornos promedio superiores al 10% anual, lo que llevó a muchos inversores a asumir que ese desempeño se repetiría en el futuro.

Durante esa misma década, los inversores que diversificaron sus portafolios más allá de las grandes empresas de Estados Unidos obtuvieron resultados significativamente mejores. Diversas regiones del mundo, así como otras partes del mercado accionario —como empresas de menor tamaño— superaron ampliamente al S&P 500 en ese período. Por ejemplo:

- El MSCI EAFE, índice de acciones de países desarrollados sin Estados Unidos, obtuvo un rendimiento positivo acumulado de 17%.

- El Russell 2000, índice de acciones pequeñas de Estados Unidos, obtuvo un rendimiento positivo acumulado de 41%.

Esta década deja claro que concentrar todo el portafolio en un solo mercado implica asumir un riesgo innecesario.

Mantener una cartera ampliamente diversificada, tanto a nivel geográfico como entre distintos tipos de empresas, puede ayudar a reducir la volatilidad del portafolio y mejorar la experiencia de inversión en el largo plazo.

Después de todo, nadie sabe qué ocurrirá en los próximos meses —ni siquiera en los próximos diez años—. El S&P 500 puede ser una excelente parte de un portafolio, pero construir una buena cartera de inversión requiere más que apostar todo a un solo mercado.

Lisandro Iriarte

Economista - Magíster en Finanzas

Este artículo tiene fines informativos y no constituye asesoramiento financiero, legal ni fiscal. Antes de tomar decisiones de inversión, se recomienda evaluar la situación particular de cada inversor y, en caso necesario, consultar con un profesional.

.svg)

© 2026 Iriarte Finanzas

.svg)